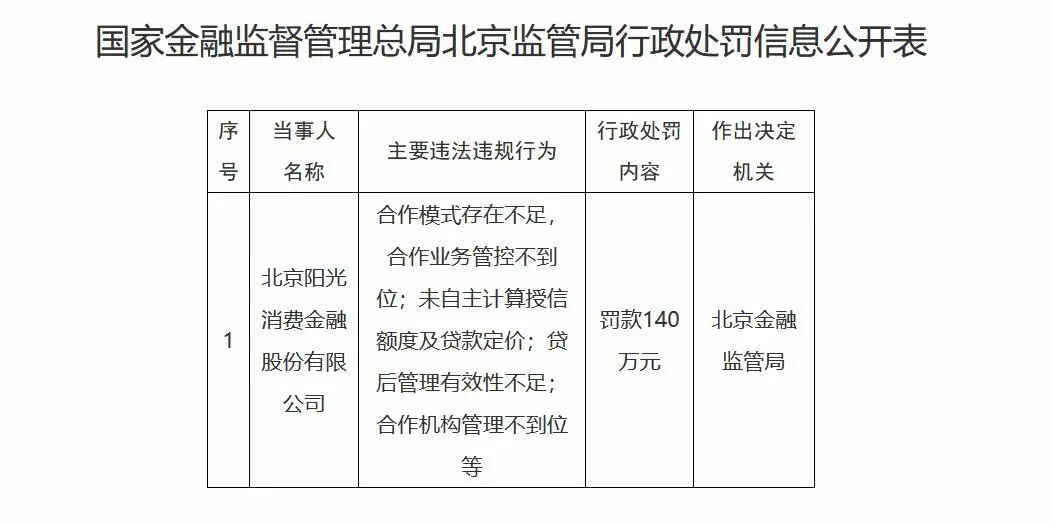

去年5月,阳光消费金融因“合作模式存在不足,合作业务管控不到位;未自主计算授信额度及贷款定价;贷后管理有效性不足;合作机构管理不到位等”,被国家金融监督管理总局北京监管局罚款140万元。

如今快一年过去了,深圳商报读创客户端记者调查发现,在黑猫投诉 【下载黑猫投诉客户端】等平台,大量投诉仍然指向阳光消金存在征信及贷后管理问题。

深圳商报·读创客户端记者|陈琳琳

编辑|付名妤 责编|宁可坚

黑猫投诉平台上,涉及阳光消费金融已累计达3000多条,其中近30日投诉量达到120条。

3月15日,一名用户投诉称,“阳光金融消费在我不知情、未授权、未办理的情况下,将一笔虚假贷款记录上报至我个人征信报告,现要求其开具结清证明、彻底消除征信记录并关闭相关账户。”

记者发现,多数投诉是因使用阳光消金平台善后不到位,遗留问题引发投诉。多数用户投诉多年前使用阳光消金借贷并还清后,征信系统上仍然显示贷款,影响用户征信报告。一用户在投诉中表示,“在四年前就已经还清了贷款并且注销了与其合作的平台方账号并且有结清证明。现在我征信上体现的是北京阳光消费金融授信额度11650元,余额为0,可循环使用。可就是因为这么一栏信息导致我房贷都过不了。”

除此之外,还有一些用户投诉表示,阳光消金借款年化利率超过法定允许标准。用户称,“本人于2025年4月22号在贵公司借款13000元,每月还款1305.94元,实际年化严重超过法律允许的年化24%,烦请平台退还超过的法律所不认可的部分。”

还有在其他合作平台借款,因阳光消金作为出资方涉及到的投诉事宜。有用户称,2024年7月11日在宜享花平台借款,北京阳光消费金融作为出资方借款10600元,存在高额收费,担保费和权益礼包费用6888元,年化利率已经远远高于24%。用户要求全额返还并提供合同和发票。

阳光消金的投诉中存在的各项隐患,尤其是贷款定价、贷后管理等问题,在过往从金监局收到的罚单也可窥见一斑。

2025年6月,国家金融监督管理总局北京监管局披露的罚单显示,阳光消金被罚140万元。北京阳光消费金融股份有限公司因“合作模式存在不足,合作业务管控不到位;未自主计算授信额度及贷款定价;贷后管理有效性不足;合作机构管理不到位等。同花顺数据显示,这是2025年消费金融企业收到的第二张百万级罚单。

据悉,北京阳光消费金融股份有限公司是经中国银保监会批准,于2020年8月正式开业的持牌消费金融机构。该公司由中国光大银行、中青旅控股股份有限公司及王道商业银行股份有限公司共同出资设立,注册资本10亿元人民币,主要经营个人消费贷款、同业拆借、金融债券发行等业务。公司主要股东为中国光大银行股份有限公司(持股60%)、中青旅控股股份有限公司(持股20%)、王道商业银行股份有限公司(持股20%)。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

富深所配资提示:文章来自网络,不代表本站观点。